Statistics 2024

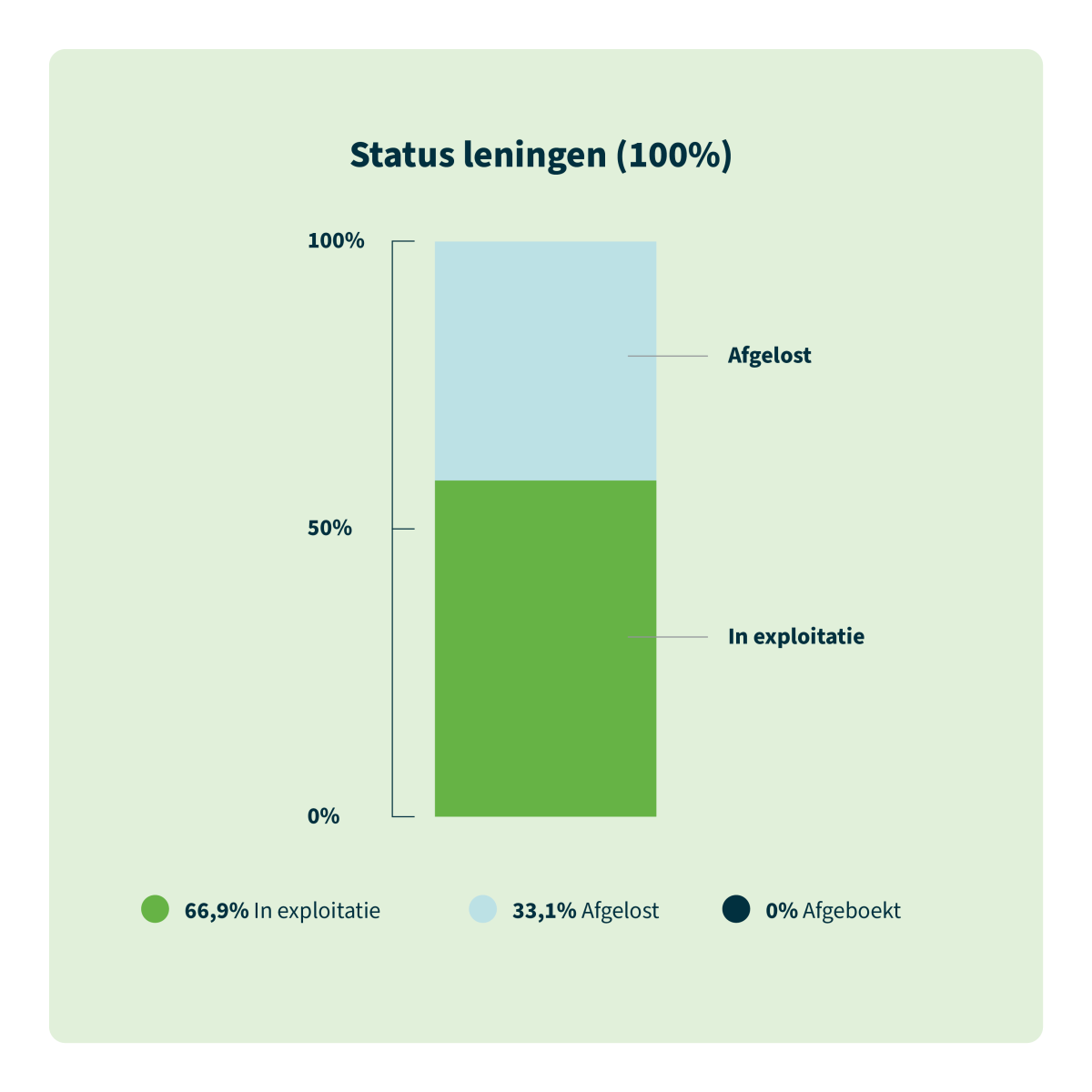

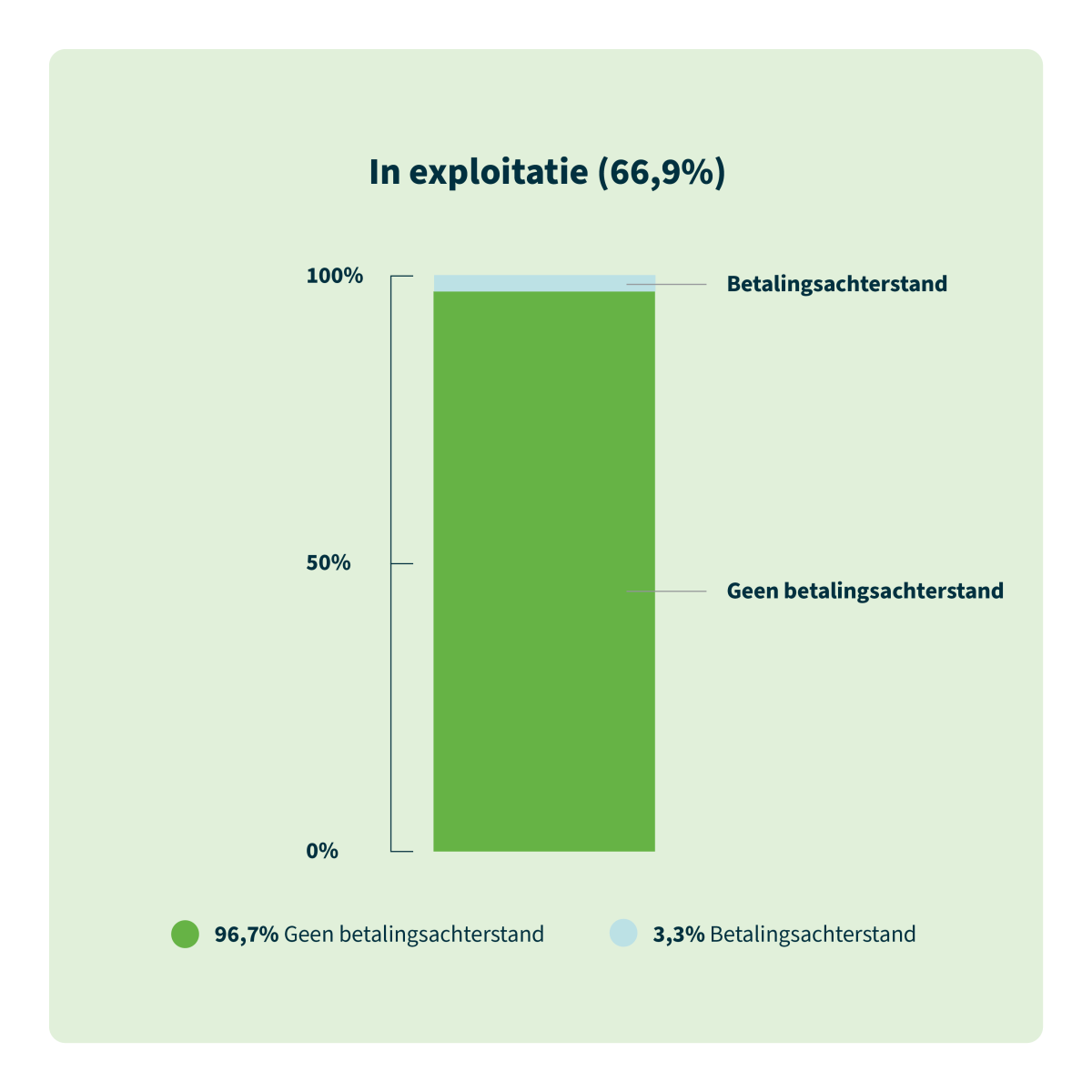

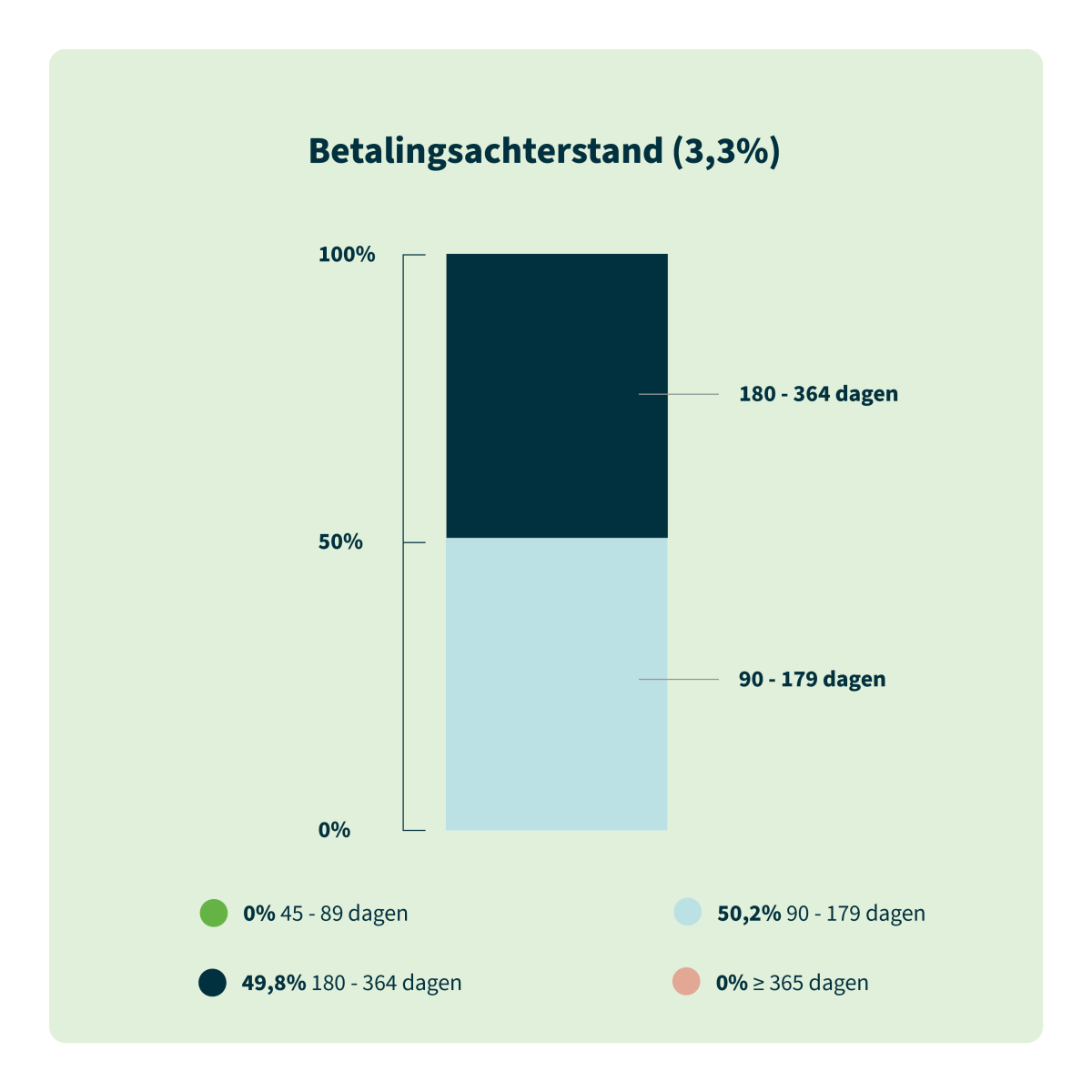

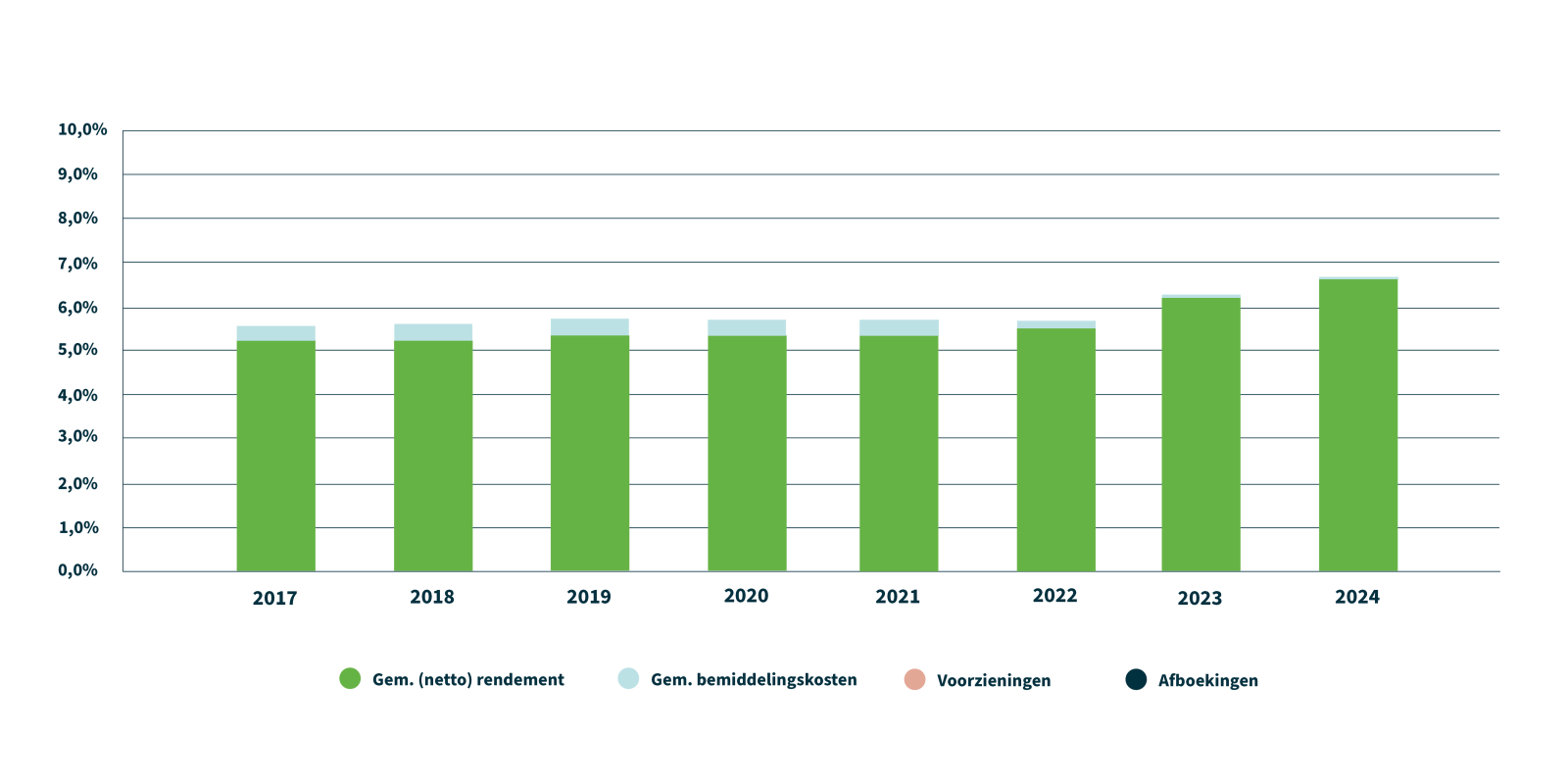

This page contains the annual summary of the performance of Crowdrealestate's loan portfolio, updated until 31 December 2024. You will find information on total loans granted, repayments, arrears, risk ratings and average returns. This overview aims to give investors a clear and transparent picture of the stability and development of the portfolio.